Jusqu'à présent, seuls les adhérents

contribuables soumis à l’imposition bénéficiaient d’une réduction

d’impôt, liée à leurs cotisations syndicales.

Pour la CFDT, cela correspondait à une

inégalité de traitement entre adhérents et était plus particulièrement

défavorable aux adhérents à faibles revenus. C’est pourquoi nous

demandions la création d’un crédit d’impôt pour les cotisations

syndicales.

Pour la 1ère fois en 2013,

lors de la déclaration des revenus 2012, cette revendication de la CFDT

devient réalité. La CFDT s’est félicitée dès décembre 2012 de cette

mesure qui est pour elle une incitation à rejoindre une organisation

syndicale et une opportunité pour renforcer ses liens avec les salariés

grâce à des adhérents plus nombreux (cf. communiqué de presse n°79 du 11

décembre 2012)

L’ensemble des organisations CFDT est

invité à faire connaitre ces nouvelles mesures auprès de ses adhérents

ainsi que de tous les salariés ou retraités.

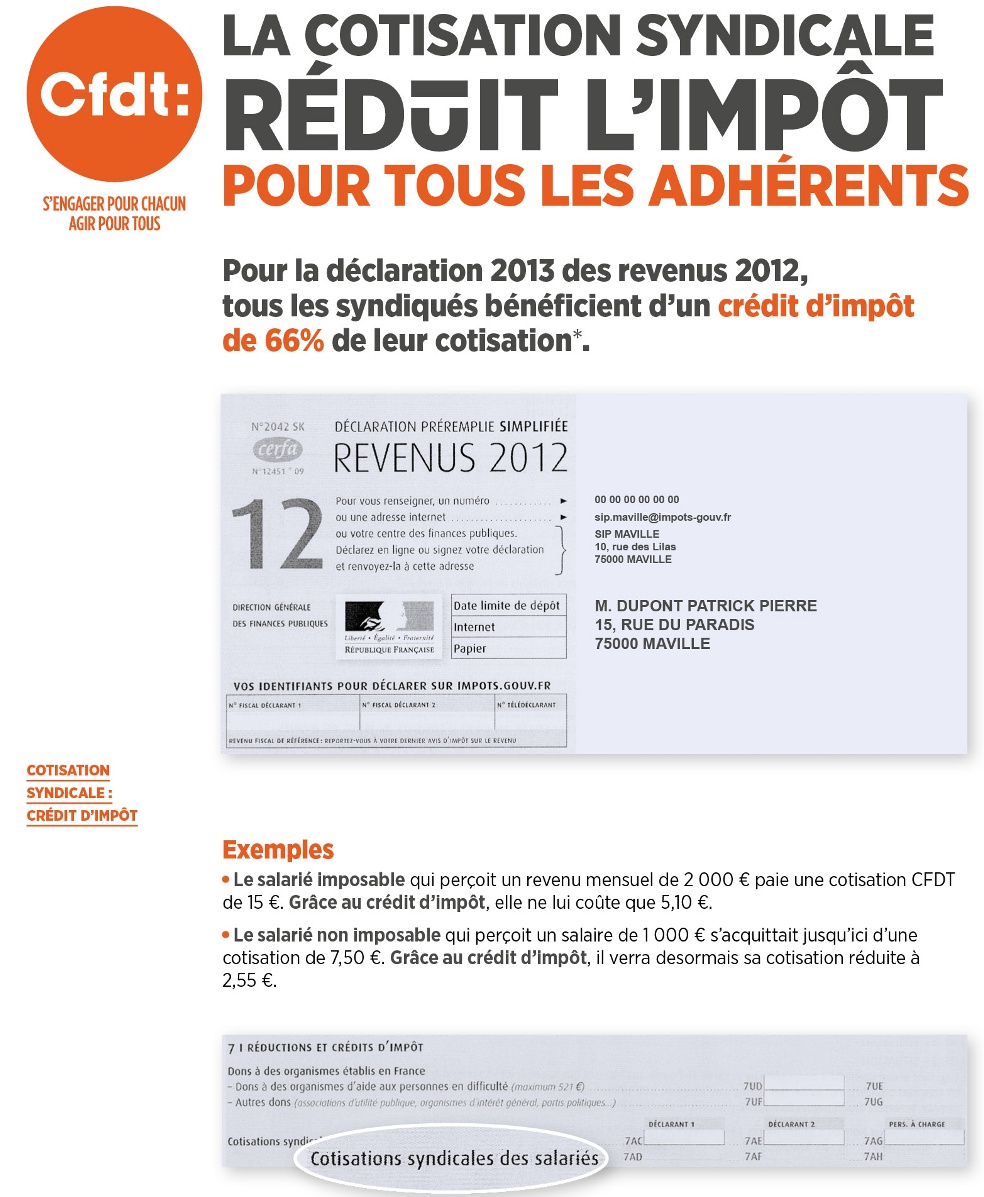

Qu’est-ce que cela signifie concrètement ?

Avant

Prenons l’exemple d’un salarié imposable

disposant d'un revenu annuel de 24 000 € et ayant payé une cotisation

pour l’année 2011 de 180 € (soit 15,00€ par mois). Grâce à la réduction

d'impôt de 66 %, soit 118,80 €, sa cotisation était réduite à 61,20 €

(soit 5,10€ par mois).

En revanche, un salarié à temps partiel

avec 1000€ de salaire mensuel, non imposable, percevant annuellement

12 000 €, ayant acquitté une cotisation de 90 € (soit 7,50€ par mois)

n’avait aucune réduction d’impôt.

Désormais

Grâce à la transformation de la

réduction en crédit d'impôt, ce salarié non imposable verra sa

cotisation annuelle réduite de 90 € à 30,60 € (soit passage de 7,50€ à

2,55€ par mois).

Une injustice est enfin réparée.

Fonctionnement du crédit d’impôt

Comme auparavant, l’adhérent indique sur

sa déclaration des revenus 2012, le montant de la cotisation suivant le

reçu envoyé par son syndicat. Il indique ce montant dans la rubrique

7AC ou 7AE ou 7AG.

C’est l’administration fiscale qui calculera le crédit d’impôt de 66 %.

Si le montant de l’impôt est égal à zéro, le crédit d’impôt lui est remboursé en totalité.

Si l’impôt à payer est inférieur au

crédit d’impôt, la différence est remboursée : par exemple, pour un

impôt dû de 70 € et un crédit d’impôt de 100 €, le remboursement d’impôt

est de 30 €.

Si l’impôt est supérieur au crédit d’impôt, l’impôt est diminué du montant du crédit.

Certains contribuables, bien qu’ayant un

impôt à payer, en sont dispensés. C’est le cas lorsque le montant dû

est inférieur à 61 €. Mais cela ne s’applique qu’après imputation des

crédits et réductions d’impôt.

Exemple : l’impôt sur le revenu d’un salarié est égal à 50 €. Inférieur au minimum de perception de 61 €, aucun impôt n’est dû.

S’il bénéficie d’un crédit d’impôt de

80 € (cotisations syndicales pour l’année de 121 €), le montant d’impôt

de 50 € s’impute. Son crédit d’impôt remboursable est alors de 30 €.

Comme auparavant, les salariés qui

optent pour la déduction des frais réels ne peuvent pas bénéficier du

crédit d’impôt. La cotisation syndicale s’ajoute aux autres frais

professionnels.

Justificatifs

Il n’y a plus de justificatif à joindre.

Toutefois, tous les adhérents devront conserver le reçu transmis par

leur syndicat pendant trois ans au cas où l’administration fiscale le

leur demande. La non-présentation de ces pièces justificatives entraine

une remise en cause des crédits obtenus.

Cette période est tout à fait propice à

cette campagne d’information, l’envoi des formulaires papier de

déclaration des revenus 2012 par la Direction Générale des Finances

publiques sera effective le 17 avril 2013. Les dates limites de

déclarations de revenus s’étalent entre le 27 mai pour les versions

papiers, les 3 et 11 juin pour les déclarations en ligne (selon le

département) et le 1er juillet pour les non-résidents français habitants au sein de l’UE, pays méditerranéens, Afrique, Canada et USA.

Aucun commentaire:

Enregistrer un commentaire

Commentaires